去年9月,中國科協委托中國電子學會牽頭組織國內科研、產業一線的專業人員和行業研究人員30余人,對世界機器人科技和產業發展的趨勢、主要發達國家的戰略部署和我國機器人產業現狀與發展路徑開展了深入研究。在研究報告基礎上形成的《智享機器人時代——我國機器人發展之路》一書即將出版,我們獲得授權提前擷取其中部分內容與讀者分享。

進入21世紀以來,全球制造業正在向自動化、集成化、智能化、綠色化方向發展。作為智能制造的主力軍,工業機器人不斷從汽車制造領域向機械、建材、物流、食品乃至航空、航天、船舶制造等領域滲透。智能技術與社會生產、生活相結合,還催生了可從事修理、運輸、清洗、保安、救援、監護等工作的服務機器人和特種機器人。“機器人革命”有望成為“第三次工業革命”的一個切入點和重要增長點,將影響全球制造業格局。國際機器人聯合會(IFR)預測:“機器人革命”將創造數萬億美元的市場,從而帶動與機器人相關的新材料功能模塊、感知獲取與識別、智能控制與導航等關鍵技術與市場快速發展。

2014年6月9日,習近平總書記在兩院院士大會的報告中提到,“機器人是‘制造業皇冠頂端的明珠’,其研發、制造、應用是衡量一個國家科技創新和高端制造業水平的重要標志。機器人主要制造商和國家紛紛加緊布局,搶占技術和市場制高點”。“我們不僅要把我國機器人水平提高上去,而且要盡可能多地占領市場。我們要審時度勢、全盤考慮、抓緊謀劃、扎實推進”。

全球發展現狀

經過五十多年的快速發展,在發達國家中,工業機器人已經廣泛應用于汽車及汽車零部件制造、機械加工行業、電子電氣行業、橡膠及塑料行業、食品工業、木材與家具制造業等諸多領域。作為先進制造業中不可替代的重要裝備和手段,工業機器人已經成為衡量一個國家制造業水平和科技水平的重要標志。

目前,從全球機器人技術現狀來看,呈現兩大特點:其一,無人系統備受關注,仿生領域已成重點。在無人系統領域,典型代表為美國研制的RQ-4全球鷹無人機。作為目前最先進的無人機,在伊拉克、阿富汗戰場上得到了廣泛應用。在仿人/生機器人領域,1999年日本本田率先研究雙足仿人機器人的預測運動控制,并在2000年發布了首款ASIMO機器人。在仿動物機器人領域,波士頓動力公司率先突破四足機器人復雜動力學建模、控制與驅動問題,于2005年推出了首款BigDog四足大狗機器人。其二,醫療康復漸成熱點,家用服務逐步成真。IntuitiveSurgical公司1999年首次發布達芬奇外科手術機器人。目前該系統在1450余家科研及醫院場所得到安裝使用。

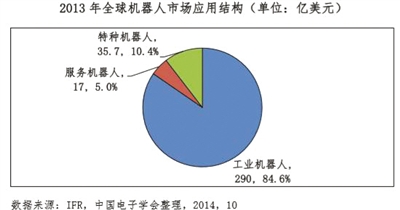

從產業現狀來看,全球機器人發展有四個特點:首先,全球市場快速增長,工業應用獨占鰲頭。據國際機器人聯合會(IFR)統計,2013年全球機器人市場總規模達342.7億美元。其中,工業機器人市場規模約為290億美元,同比增長11.5%。其次,工業應用逐步拓展,服務應用漸成熱點。國外工業機器人企業的業務大多起源于汽車制造。近年來,工業機器人企業開始高度關注電子信息制造、食品加工、化工等傳統行業中的機器人應用。機器人應用也正從工業領域向國防軍事、醫療康復、助老助殘、家居服務等領域迅速拓展。其三,跨國企業優勢明顯,大型企業發展全面。目前,跨國企業在核心零部件、整機、系統集成等機器人產業鏈的各個環節均有明顯優勢。例如在減速器領域,應用于工業關節機器人中的諧波減速器基本被日本哈默納科一家公司壟斷。在工業機器人整機領域,發那科、庫卡、abb、安川四大企業是全球市場的絕對強者。第四,互聯網企業頻發力,機器人技術助發展。近兩年,國際互聯網企業大舉進軍機器人領域。以谷歌為例,2013年收購了8家機器人企業,2014年初又收購了人工智能公司DeepMind和智能家居公司Nest。谷歌還持續研發無人駕駛汽車,并取得較大進展。虛擬業務與現實業務相結合,是谷歌獲取持久發展力的重要途徑。

機器人產業越來越受到世界各國的高度關注。主要經濟體紛紛將發展機器人產業上升為國家戰略,并以此作為保持和重獲制造業競爭優勢的重要手段。目前,日本是全球工業機器人生產規模最大、應用最廣的國家,其仿人機器人、家用機器人、服務機器人技術也十分領先;歐盟及德國在工業機器人和醫療機器人領域居于領先地位;韓國在服務機器人領域發展較為優秀;美國主要優勢在系統集成領域,特別是醫療機器人和國防軍工機器人。

我國機器人發展現狀

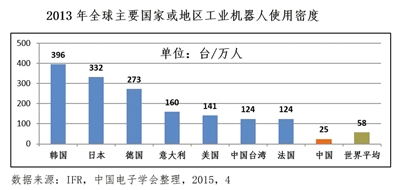

據國際機器人聯合會(IFR)統計,2004—2013年的十年間,我國工業機器人市場銷量的年均復合增長率高達29.8%。2013年,市場銷量達36560臺,同比增長30.4%,首次超過日本成為全球最大工業機器人市場。國產服務機器人、特種機器人也開始形成一定競爭力。盡管如此,2013年我國每萬名制造業從業人員僅擁有25臺機器人,不到日本的十分之一,與世界58臺的平均水平也有較大差距。

目前,我國已在工業機器人的多個領域取得重要進展。新松機器人在自動導引車(AGV)等方面取得重要市場突破。博實股份重點在石化等行業的自動包裝與碼垛機器人方面進行產品開發與產業化推廣應用。廣州數控研發了自主知識產權的工業機器人產品,用于機床上下料等。奇瑞裝備與哈工大合作研制的165kg點焊機器人已在自動化生產線上開始應用。此外,安徽埃夫特、南京埃斯頓、安徽巨一自動化、常州銘賽、青島科捷自動化、蘇州博實、北京博創等企業在整機、系統集成應用與核心零部件方面也進行了研發和產業化推廣。

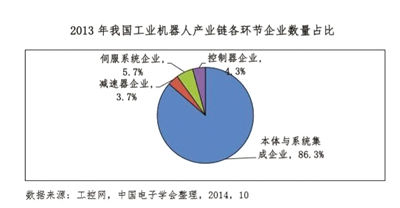

但也應看到,我國在高精度減速器、伺服系統、控制系統等工業機器人核心零部件領域長期依賴進口。這嚴重制約了我國工業機器人產業的發展及國際競爭力的形成。

我國已在仿生機器人、康復機器人等領域開展了廣泛研究,并取得了一些成果。北京理工大學研制的“匯童”BHR及浙江大學研制的Wu & Kong仿人機器人連續對打乒乓球最高可達110回合,機器人與人對打最高可達140回合。在教育機器人領域,上海未來伙伴機器人有限公司于1998年推出全球第一臺教育機器人產品AS-MII能力風暴機器人。

在特種機器人領域,我國在一些領域已形成發展優勢。例如,在水下機器人領域,中船重工702所、中科院沈陽自動化所、中科院聲學所等多家單位設計完成的7000米級“蛟龍號”于2012年6月27日下潛最大深度達到了7062.68米。在民用無人機領域,深圳大疆科技自主研發的系列產品,填補了國內外多項技術空白。其飛行影像系統已占據國內70%、全球50%以上的市場份額。在醫療外科機器人領域,北航機器人研究所聯合海軍總醫院于2003年設計出了適合輔助腦外科手術的機器人,截至2008年底已經成功實施5000余例手術。

我國從1982年就開始了工業機器人的標準化研究工作,現行標準36項。近年來,我國機器人領域的專利申請量也呈逐年遞增態勢。截至2014年9月19日,我國機器人專利申請23877項,其中發明專利13367項,實用新型專利8325項,外觀專利2185項。

我國機器人發展面臨挑戰

由于需求旺盛、潛力巨大,中國市場成為全球主要機器人廠家的必爭之地。發那科、ABB、庫卡、安川、Staubli、Denso、Epson、Toshiba、Adept、三菱、Yamaha、川崎重工等,均在中國設立了分公司,并且大部分已在國內擁有工廠或計劃開設工廠。這些企業普遍以六軸或以上高端工業機器人為主,幾乎壟斷了國內汽車制造、焊接等高端領域。此外,國外核心零部件企業也抓緊搶灘我國市場,如納博特斯克近期將在中國投資50億日元建立新工廠,并計劃在2016年生產10萬臺精密減速器。

據美國IHS統計,2015年國際機器人整機廠商在中國的總產能將超過55000臺/年。加上本土企業及新進入者,2015年國內機器人整機產能將達到60000臺/年。

截至2014年5月,國內機器人企業接近400家,其中工業機器人企業353家,上市企業44家;從事機器人研究的科研院所達300余家。但迄今為止國內高校還沒有開設獨立的機器人學專業,無法培養機器人技術和產業發展所需要的專業交叉、復合型、工程化專門人才。相對龐大的市場需求,雖然國內相關專業畢業生隊伍龐大,但推動成果轉化和應用的專業研發人才、設計人才、應用人才尤其是領軍創業的復合型人才奇缺。目前國內現有機器人研發人員約1.5萬人,行業工程師約2萬人,但我國機器人專家的國際影響力還相對較弱,鮮見能夠在相關國際組織任職的世界級科學家,人才資源結構性短缺問題突出。

此外,在國家將機器人提升至戰略性新興產業之后,國內各地陸續出臺相關扶持政策,爭相打造機器人產業基地。截至2014年6月,全國已建或擬建的機器人相關產業園(基地)已超過30個,規劃總面積超過2.8萬畝,到2020年的規劃投資額超過5000億元。但總體說來,國內園區同質化競爭態勢較為明顯。

我國機器人發展著力點

目前我國在機器人領域的技術瓶頸主要體現在三個方面。一是減速器、伺服電機與驅動器等核心零部件無法與國外同類產品競爭。二是靈巧操作、感知與智能核心單元,傳感器、實用化智能軟件與國外產品差距顯著。三是系統集成設計技術,與行業緊密配合的仿真環境試驗數據積累不夠,缺乏共性技術數據平臺,應用工藝與集成設計、作業與操作工具、系統集成設計軟件等較為落后。

目前,我國機器人產業正處于重點跨越、整體帶動的發展機遇期,即應以發展工業機器人為突破口,同時以“政府引導、市場主導”的方式發展服務機器人,以支持重大工程的方式發展特種機器人。

在工業機器人領域,在勞動力成本上升、制造業轉型升級以及發展智能制造基礎裝備等因素的強力推動之下,我國工業機器人市場存在長期剛性需求,具有廣闊市場空間。由于已經具有一定技術基礎和產業積累,我國完全可以憑借龐大的國內市場,抓住機器人智能化升級換代發展機遇,積極培育本土企業,實現工業機器人產業的彎道超車。在服務機器人領域,我國與發達國家同處產業發展起步階段,在研究基礎、技術積累、市場需求和競爭環境等方面差距不大。隨著我國老齡化社會的到來及經濟社會的發展,醫療健康、家庭服務,老年看護、教育娛樂等民生市場需求旺盛,服務機器人存在巨大潛在市場。在現有技術基礎和市場條件下,我國服務機器人產業具備突破核心技術,創造需求并逐步獲得競爭優勢的機會窗口。在特種機器人領域,在國家安全戰略需求的帶動下,軍用機器人必將成為國防現代化的重要組成部分;安全、民生領域的反恐防爆機器人、能源安全機器人、醫療機器人、空間機器人等特種機器人也存在迫切需求。同時,我國特種機器人技術在某些領域與發達國家水平接近,在水下機器人、空間機器人、軍用無人機等領域還具有一定優勢。基于特定需求和已有技術基礎,在國家重大戰略需求的刺激下,我國特種機器人領域存在由“并跑”到“領跑”的機會窗口。

對我國機器人產業發展建議

該書指出,應加強技術路線頂層設計。成立中央機器人發展領導小組;發揮專家咨詢委員會支撐作用;制定國家機器人發展技術路線;出臺國家機器人產業發展規劃;科學引導地方機器人產業發展。

協同創新是當下實現我國機器人技術突破和產業發展的根本途徑。該書建議在構建多方協同創新體系方面應完善國家科研項目運行機制;捋順高校科研成果轉化機制;構建協同創新產業生態體系,支持在細分領域具有核心競爭力的“隱形冠軍”企業差異化發展;建立國家機器人技術測試平臺;建立國家機器人人才培養體系;加強機器人領域國際交流合作。

該書建議在WTO規則允許的前提下,對從事機器人研發和產業化的企業給予相應的政策扶持和鼓勵。具體包括:設立產業發展投資基金;開展稅收優惠試點工作;支持國內品牌推廣應用;鼓勵國內企業收購外企等。